De dood van Giorgio Armani sluit een hoofdstuk in de mode, maar zegt ook veel over de toekomst van onze kleding. In deze column legt Loïs Blank uit hoe Big Fashion steeds meer terrein weet te winnen in onze kledingkasten.

Op 4 september overleed de Italiaanse modeontwerper Giorgio Armani. Zijn nalatenschap is gigantisch, maar zijn ontwerpen zijn niet het enige waarvoor hij bekend stond. Fashion insiders weten dat Armani een van de weinige onafhankelijke merken is van die omvang. En daar moeten we het even over hebben.

Het zit zo: het laatkapitalisme saboteert zichzelf existentieel door een kleine groep van te grote grootmachten tot leven te wekken. Zoals bij Big Tech bestaan er ook in de mode een handvol grote bedrijven die enkel nog met elkaar concurreren, maar tegelijk zoveel macht hebben dat concurrentie niet echt meer een ding is: Big Fashion. Het probleem daarmee is dat de vraag ‘Aan wie geef je je geld?’ maar een paar namen als antwoord kent, en dus heb je veel minder opties om je ethisch te navigeren door de vaak al niet zo ethische mode-industrie.

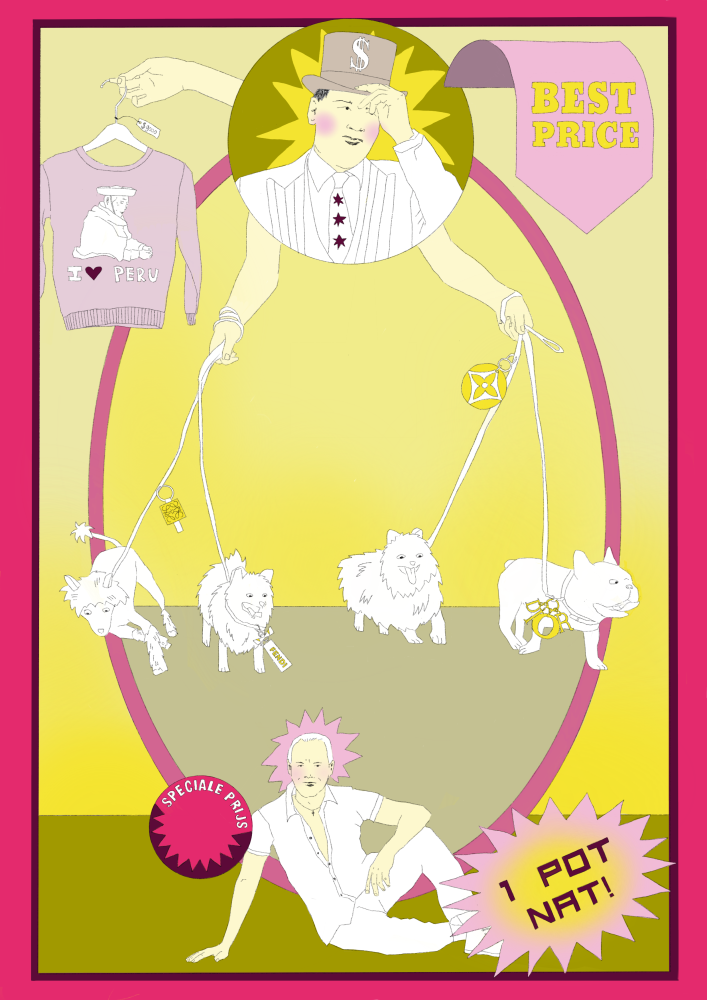

Om maar meteen te beginnen met het grootste conglomeraat van luxeproducten wereldwijd: LVMH (Louis Vuitton Moët Hennessy), waar o.a. Louis Vuitton, Dior, Céline, Fendi, Givenchy, Loewe, Loro Piana en Marc Jacobs onder vallen. Tegenover LVMH staat het andere Franse conglomeraat Kering, waar qua modemerken Yves Saint Laurent, Gucci, Balenciaga, Bottega Veneta, Alexander McQueen en Valentino (30%) thuishoren. Om de financiële situatie van de groepen uit te drukken: LVMH maakte in 2024 zo’n 85 miljard euro winst en Kering zo’n 17 miljard euro. En dan is er nog de Italiaanse Prada Group waar Prada, Miu Miu en Versace onder vallen (met een winst van 5.4 miljard euro in 2024). Zoals je ziet vallen bijna alle high fashion merken hieronder.

Denk maar niet dat je een ver-van-je-bedshow aan het lezen bent omdat het over de dure merken gaat. Je voelt de polyester bui al hangen: Big Fast Fashion! De grootste fast fashion groep (met een omzet van 18,4 miljard euro in de eerste zes maanden van dit jaar) is de Spaanse modeketen Inditex, waar Zara onder valt, maar ook Bershka, Massimo Dutti, Pull&Bear en Stradivarius. Dan is er H&M Group waar H&M onder valt en ook Monki, COS, & Other Stories, Weekday en Arket. Ja lieverds, je favoriete winkelstraat is twee potten nat.

De consument die het ene merk mijdt, vinden ze simpelweg terug bij de kassa van een van hun andere merken

Wat opvalt is dat Hermès, Chanel en Armani er niet tussen staan, die staan op zichzelf. Tot nu toe. Armani heeft in zijn testament zijn opvolgers geadviseerd om 15 procent van de aandelen te verkopen binnen 18 maanden en toe te werken naar de verkoop van 54, 9 procent van de aandelen. Qua kopers moet de voorkeur worden gegeven aan LVMH, L’Oréal of brillengigant EssilorLuxottica (150 merken). Frappant, want Armani stond erom bekend de onafhankelijkheid van zijn merk hoog in het vaandel te dragen.

Maar wat verandert er nou écht als een merk onderdeel wordt van een conglomeraat? De gemiddelde consument weet waarschijnlijk niet eens tot welke groep welk merk hoort, of weet überhaupt niet dat de mode-industrie zo in elkaar zit. Je ziet het al bij Big Fast Fashion. Iedereen weet ondertussen wel dat de H&M en Zara zacht gezegd niet zo duurzaam en ethisch zijn. Toch hoor je vaak: ‘Ik mijd H&M en Zara en koop nu vaker bij Massimo Dutti en Arket vanwege duurzaamheid.’ Leuk idee, maar je geld belandt in de zakken van hetzelfde moederbedrijf, en de kleding komt waarschijnlijk uit dezelfde fabriek. Je hebt er alleen wat meer voor betaald bij de kassa.

Dat het hebben van meerdere merken voor de groepen tactisch is, is duidelijk. De consument die het ene merk mijdt, vinden ze simpelweg terug bij de kassa van een van hun andere merken.

En dan is er voor LVMH nog de kwestie Bernard Arnault, de oprichter en CEO. De op zes na rijkste man ter wereld, die Trump als een vriend beschouwt en zijn uiterste best doet om de huidige handelsspanningen in zijn voordeel te laten uitpakken - voor zijn bedrijf en zijn persoonlijke vermogen. Wat we zien is dat het redden van het eigen financiële hachje tot nu toe niet lijkt te worden ingezet om te investeren in de ethiek en duurzaamheid van de groep. Zo werd Loro Piana recent beschuldigd van de uitbuiting van de boeren in Peru die de zeer zeldzame vicuñawol leveren voor het merk: aan een vicuñasweater hangt Loro Piana fluitend een prijskaartje van 9000 dollar, terwijl de Inheemse boer in Peru 280 dollar krijgt voor die geleverde wol.

Je gaat je bijna afvragen waarom een merk wél onderdeel zou willen zijn van LVMH, in plaats van zichzelf uit te kopen (zoals Stella McCartney deed). Toch zijn er ook voordelen aan die groepsidentitiet: het is natuurlijk enig dat je als onderdeel van een groep de financiële risico’s kunt delen (het is ook de crisis van de miljardairs hè). Maar als de grote baas van de groep problematisch gedrag begint te vertonen of er systemische schandalen uitkomen, kan dat voor consumenten een reden zijn om alle merken van de groep af te zweren.

Aan het onderdeel zijn van een conglomeraat hangt dus ook een prijskaartje voor het merk. En op dat potentiële ethische prijskaartje, hebben jij en je koopgedrag inspraak.

Loïs Blank Loïs Blank (zij/haar, 1998) studeerde af in filosofie van de mode en is mateloos geïnteresseerd in cultuur en esthetiek. Ze werkt als online redacteur bij Mediahuis, is adjunct-uitgever van Hard//hoofd en schrijft maandelijks een column over mode.

Amber Pieren (2001) is een illustrator uit Amersfoort. Haar interesse in de huidige tijdgeest en ‘pop culture’ zorgen voor kleurrijke digitale beeldverhalen met een vleugje humor. De illustraties zijn opgebouwd door middel van een mix van lijnwerk, kleurvlakken en tekst. Het liefst een beetje bizar en het liefst met het gebruik van neon roze.